发布时间:2025-11-10 23:33:12 点击量:

纸巾也能出海?一张看似普通的纸品,漂洋过海后竟能在海外稳稳扎根。这个号称“更懂年轻人的日用品”的国产品牌植护,究竟有什么样的魅力,可以突破地域边界与认知壁垒,成功端上东南亚居民的餐桌,最终成为非热门品类国产品牌出海的典型范本?

昔日马可波罗曾在游记中,形容中国遍地是黄金,而如今国内市场竞争进入白热化阶段,内卷加剧,众多商家纷纷将目光投向新的“黄金赛场”——海外市场。在海外市场寻找“第二增长曲线”似乎已经成为国产品牌心照不宣的共识。从美妆赛道的花西子凭借东方美学圈粉,到数码3C领域的安克以硬核实力站稳脚跟;从蜜雪冰城等奶茶品牌加速布局海外线下门店,到李宁、安踏等国潮运动品牌亮相国际舞台……近年来,TikTok等新兴电商平台的崛起,拓宽了国产品牌出海赛道,出海品类也随之愈发多元化,几乎可覆盖海外用户生活的各个方面。

而在这些热门品类的“光环”之下,看似低调的纸品类,却意外实现了强势突围。在这一赛道中典型代表,当属更懂年轻人的“日用新生代力量”植护。自2023年年底正式开启出海征程以来,植护仅用不到两年的时间,便创下了海外相关业务营收近2亿元的亮眼成绩——这一成绩不仅打破了纸巾利润微薄出海获利机会较低的固有认知,更给众多中国标品卖家和工厂点亮了新的方向,即与其纠结标品的物流运输成本等顾虑而迟迟不敢行动,不如像植护一样主动出击,在“非安全区”的海外市场中挖掘增量空间。

植护副总裁林泽鸿在接受采访时,曾表示:“植护今天出海,其实是基于植护这十年来,在中国日用品电商领域的成长。是从商品端、运营端、供应链端以及企业管理端等多方面综合能力的提升,才有了支撑植护跨出出海这一步的勇气和底气。”

从首批天猫运营团队蜕变为国内首屈一指的日用品品牌,植护的成长轨迹也充满了偶然性。在这一点上,它与比比赞应该会有共同语言,毕竟二者最初或许都未预料到,会走上清晰的品牌化道路。植护的源头可追溯至2006年,由七位福建农林大学校友以校园创业起步,最初销售校内自产蜂蜜等蜂产品。随着业务拓展,团队于2010年转向电商代运营,成功拿下“小浣熊”等国内领先母婴品牌代理权,成为国内首批深耕天猫平台的运营团队之一,并于2014年转型走自主品牌道路,同年10月,“植护”第一条商品链接上线,标志着这个日后的日用品标杆品牌的正式诞生。

植护最出圈的创新,当属标志性的“挂抽”设计——将12包抽纸装入可挂式透明袋的巧思,不仅让它在2015年首次参战双十一便一战成名,更让“挂抽”彻底成为植护的专属标签,即挂抽=植护,植护有挂抽纸品。而如今谁又能想到这一创新设计竟是资金不足下的无奈之举。彼时的电商纸巾赛道,大部分流量被维达、洁柔等头部品牌牢牢垄断,属于“新生代”的植护不具备竞争优势,只能孤注一掷地将全部库存押注至拼多多新开设的“品牌清仓”频道,推出9.9元包邮的挂抽产品。这一冒险之举竟颇受市场欢迎,单日狂销80万单;植护更凭这一爆款,在接下来两年登顶天猫双十一抽纸类目单品销量冠军,硬生生从巨头手中撕开一道口子,开始从赛道边缘逐步走向中心。

但爆单也给植护泼了一盆冷水,高涨的需求热情与产能不足之间的矛盾,新型自动化生产线与合作工厂工人传统技艺之间的冲突,内外矛盾使得生产一度濒临停滞。在这危机时刻,植护选择与造纸工人友好协商,最终达成共识——保留20%手工工序,允许老师傅带徒弟传承技艺。这一解决方案不仅让品牌转危为安,更意外催生出独属于植护的刚柔并济的生产体系,既能通过全自动设备实现日产超500吨标准抽纸的规模化产能,又能为高端产品线保留手工分切的精细工艺。也正是从这场危机开始,植护坚定启动“从代工到自建工厂”的转型,逐步将生产环节牢牢掌握在自己手中,为日后业务扩张筑牢了坚实的供应链根基。

从2018年起,植护就开启了对供应链的深度攻坚,在全链路布局上持续发力。在生产端,植护系统性布局了广西造纸基地(日产500吨),同时全面整合华北造纸基地(年产能18万吨),构建起两大核心生产矩阵;在仓储物流端,果断推行DTC模式,建立重庆、江西九江工厂等生产基地,并同步启动全国分仓物流网络建设,大幅度提高了产品履约效率;在产品端,创新推出“悦色橙”挂抽,凭借差异化设计优势以及市场需求,在抖音创下“1分钟售罄10万件”的爆款纪录,不仅成功开创出挂式抽纸细分赛道,更带动企业年销售额突破50亿元。一系列全链路布局动作,让植护成功跻身中国生活用品纸行业五大品牌,更凭借在电商领域声量,被誉为“中国生活用纸第一品牌”。

随着公司在国内业务的逐步成熟,海外市场也成了植护下一个目标。“现在出海潮这么热,即便我们不主动出海,也会有人推着我们出海”,在植护副总裁林泽鸿看来,出海从来不是选择题,而是半命题作答——与其被动地跟风入局,不如主动抢先破局。为此,植护早在2022年就启动了海外市场探索调研和筹备工作,并于2023年年底正式吹响出海号角,形成以东南亚为核心战场,欧美市场为辅的全球化布局策略。

和多数国内品牌的出海路径相似,植护也将首选市场锁定在难度看似更低的东南亚市场。但初期可能是考虑到品牌在东南亚“人生地不熟”,本土化经验欠缺、物流适配体系不够以及供应链不成熟等多方面现实因素,它选择了东南亚老牌电商平台Shopee作为首批合作渠道,优先试水货架电商模式。然而,单一的货架电商布局并未达成预期的营收目标,初期月均销售仅5万出头,与国内业务规模存在较大的差距。

在消费者更偏爱低客单的东南亚市场,植护纸质产品受生产链路、物流运输、海外备货等多重因素限制,定价自然会略高于早已扎根当地的本土纸质品牌。根据以往销售数据总结,东南亚畅销商品的单价一般在0-5美元区间,而从店铺上架商品售价来看,植护挂抽类产品单价,几乎都略超于5美元,那如何吸引东南亚消费者购买,也成为了植护海外团队需要解决的核心课题。对此,他们选择布局TikTok内容电商平台,以场景化内容激发用户需求、推动转化。仅两个月的运营攻坚,植护在东南亚四国开设的TikTok Shop电商小店便实现了月销售额突破两三百万;短短半年内,攀升至八九百万的销售成绩,用TikTok内容爆发力实现了品牌在海外的初步破圈。

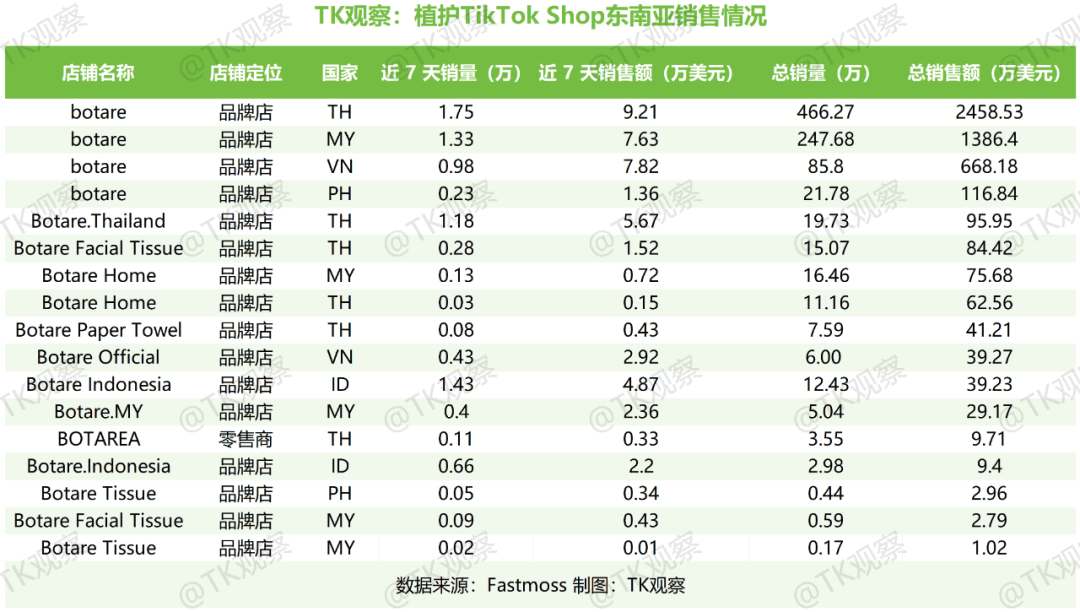

根据第三方数据显示(10.25日数据),植护目前已在泰国、越南、马来西亚、菲律宾、印尼五国布局了多家品牌店铺。从店铺数量维度来看,泰国与马来西亚是其核心布局市场,品牌店占比达58.82%;销售表现上,近7天销售额破万美元的店铺中,泰国店铺数量占比更高,且这些店铺的核心品类以特色挂抽产品为主,而植护在国内已有的其他产品线如洗衣液、母婴产品、个人护理产品等,尚未在东南亚市场形成较为成熟的布局与市场影响力。综合来看,植护依托TikTok内容电商的确实现了纸质产品的快速起量,其中细分市场中泰国表现尤为突出,不过在品类丰富方面,植护还有一定的扩容空间。

多数国产品牌出海时,都会面临一道关键选择:是放下国内品牌身段、以白牌模式快速切入市场,还是坚持品牌化路径深耕?前者在TikTok早期阶段,能帮助品牌快速验证市场反馈;后者的收益不在短期爆发,而在长期价值积累,这对品牌的资本投入能力提出了明确门槛。在当前市场现状下,能靠品牌化路径在TikTok拿到显著结果的国产品牌本就不多。而植护不仅以品牌化路径切入TikTok东南亚市场,还成功跻身头部阵营,其在国产品牌出海赛道的表现,堪称相当“励志”的样本。

总结植护在TikTok东南亚市场的打法不难发现,TikTok虽发挥了强辅助作用,但更关键的是植护也根据东南亚市场特性,对自身策略做了针对性调整。首先在产品端,植护的核心动作是推进出海产品本土化改造——所谓吃一堑长一智,植护出海初期也曾像多数国产品牌一样,直接将国内爆款复制到东南亚市场,最终效果甚微。植护市场总监苏小敏曾公开提及,团队起初对国内爆款充满自信,但落地后才意识到,即便是产品包装颜色都需要有计划地进行调整,以适配不同市场,如马来西亚消费者更倾向风格的包装设计,针对泰国、越南则会推出贴合当地节日风俗的限定款。亲身踩过坑才会有更深切的认知。前期试错让植护彻底认清本土化设计的关键,进而针对性推出本土化产品;再搭配TikTok的场景化内容输出,以引发用户情感共鸣的方式,植护成功提升了品牌溢价——在主打低价内卷的东南亚市场,其一款挂抽产品的单价,甚至达到了国内售价的三倍。

在电商运营端,植护依托TiKTok庞大的流量基数,以内容+达人的双轮驱动扩大品牌传播范围。正如近期Moeky品牌TikTok操盘手郑浩勇在TK观察专访中提到的:现阶段TikTok卖家类型分明,从国内抖音切入的卖家本身具备强内容能力,再搭配红人营销,更容易拿到结果——而植护能在国内竞争激烈的电商赛道从“小白”逆袭成“顶流”,其内容实力本就毋庸置疑。

目前植护延续了国内熟悉的账号矩阵策略,以泰国市场为例,已在TikTok布局4个垂类账号,日均发布5-8条聚焦厨房、浴室、客厅等居家场景的短视频,持续保证高频流量供给。众所周知,TikTok东南亚电商玩法贴近国内,直播带货深受当地消费者欢迎,对此植护也同步发力该板块。一方面在直播间场景打造上融入热带水果、手工装饰等本土化元素,营造出街边小店的沉浸感,快速拉近与消费者的距离,信任感瞬间拉满。另一方面在达人合作方面,以头达品宣、中腰部达人带货为主的合作模式,植护通过与头部达人William合作,强化了品牌背书,得到有力的品牌宣传目的,而在日常又联动中腰部达人覆盖长尾需求,促进订单转化。这套运营组合拳下,植护最终实现7天触达200万用户的成绩。

植护的成功也存在一定“巧合”,其精准踩中了“刚需品类特性”与“社交电商红利”的同频共振点。从国内到国外,植护一直是以纸巾品类作为其发展的起始点,而纸巾作为生活必需品,本身就具备“高频消耗、低决策成本、高复购”的刚需特性,这与TikTok社交电商的即时种草、快速转化的特性高度适配,再结合红人营销、内容输出等打法,最终实现了流量和效率的提升。在流量承接方面,TikTok Shop电商闭环,使得用户在触及短视频内容种草或感受直播激情后,可在平台内完成转化环节,减少中间环节流量损耗,最终通过TikTok Shop商品卡承接了66%的自然流量。在转化效率上,植护也构建起“达人短视频种草+直播间场景演示+商品卡搜索转化”的线上运营链路闭环——本土达人日常种草、开箱内容建立品牌信任,直播间聚焦家居实用场景,通过实时演示展示产品规格和价值,而商品卡作用则是后续的用户流量承接,承接有需求的精准客户流量。一套全链路打法下来,植护整体转化效率较传统广告高出3倍,且高标准化的产品品质与直播场景化展示形成互补,有效推动了其产品退货率仅0.6%,对比国内超5%的退货率,降低了约90%。

在跨境电商领域,“中国供应链具有很强的供应链优势”是跨境卖家的普遍共识,植护凭借国内多年深耕供应链板块的经验,熟悉整体搭建流程,可有效降低其在东南亚市场打造本土化生成配置的效率,形成自身供应链效率壁垒。在跨境模式中,特别是对标品卖家而言,运费占比过高是其最头痛的问题,长距离备货、清关时效、商品寄送等成本叠加,往往会导致卖家运费成本至少上升15%,直接压缩了卖家最终利润空间。而植护通过东南亚本地化生产,可将运费费比控制在8%以内,不仅可有效缩减运输成本,还可放宽产品定价控价,品牌定价能力有了一定的提升。且在东南亚市场中,消费者对于物流时效有较高的要求,据调研数据显示,超过60%的东南亚网购用户会优先选择时效明确的商品,“次日达”标签更是能直接降低用户下单决策时效。针对这一需求,植护通过官方仓实现了次日达的标签展示,点击转化率提升了27%。

TikTok东南亚市场的低价内卷氛围,很容易让新入局卖家陷入认知误区:认为这里只适合走供应链出海的极致低价路线,品牌化路径缺乏竞争优势。但植护的出海实践恰恰打破了这一认知,其在TikTok小店上架的高于国内售价的产品就已经证明了,它并没一头扎进品类内部的低价竞争,而是通过产品改造、内容营销等非价格竞争打法,在纸品这种刚需品类中实现了一定的品牌溢价和市场影响力,这也直接验证了品牌化路径在东南亚市场的可行性。

如今,随着TikTok电商体系的逐步完善细化,平台对卖家的需求不再只局限于数量上的扩容,而是上升到质量上的升级。2025年以来,TikTok对品牌化、本土化的导向愈发明确,从品牌托管到美区自然流限制,再到GMV MAX工具的全面推广,这些举措似乎都在暗示卖家要考虑从以往的“粗放式打法”向“精细化深耕方向”转型,而这一信号暗示在成熟市场表现得更为明显。

在TikTok东南亚市场中,低价或许可以为卖家换来短期的流量和订单转化,但这一优势并不能长期持续。一旦有供应链更强的同类型商家进场,卖家原有的价格优势将会瞬间被替代。此前的数据和案例也都证明了,单一的价格优势很难支撑品牌在东南亚市场中实现长期立足,反而会陷入利润越来越低,消费者要求越来越高的恶性循环。除非是具有极致供应链壁垒的品牌商家可考虑聚焦价格打法,多数的国产品牌还是需要跳出“低价陷阱”,参考植护出海案例,以非价格竞争打法,打造品牌竞争力,从而最终实现长期深耕。

且据东南亚电商调研机构iPrice 2025年Q2报告显示,62%的东南亚网购用户会优先选择“有品牌认知”的商品;从报告给出的复购表现来看,购买纯低价商品的用户复购率不足15%,而有品牌认知的用户复购率高达40%,后者是前者的近3倍。这一组数据也表明了,东南亚用户虽对价格仍有敏感度,但消费需求已在持续升级,他们不再只满足于产品低廉,更在意整个消费流程的购物体验,而这也恰好证明品牌化路径在东南亚市场并非空想,反而还具备切实的可行性。

具有供应链优势的国内工厂型卖家或大标品卖家出海可考虑东南亚市场。相较于TikTok其他已开市场,东南亚市场的切入门槛更低,这类卖家凭借供应链优势,不至于刚入局就被东南亚市场低价竞争现状给“劝退”,具备初期竞争的底气。不过目前很多工厂型卖家或者标品卖家对东南亚市场仍望而却步,核心顾虑在于“成本与售价”之间的平衡,高昂的运费成本与当地极致低价之间的现实矛盾,很可能会导致商家刚入局就面临亏损的风险,更别提走品牌化长期深耕路线。

这种担忧虽切合实际,但TikTok印尼家纺百货头部卖家许总曾表示,品牌化路径与低价策略并非对立关系。她认为品牌型商家切入东南亚市场初期,完全可以借助低价策略快速起量,待在当地市场站稳根基、积累初步用户基础后,再逐步向品牌化转型。这种转化路径其实与工厂型卖家具有很高的匹配度,他们本身因供应链能力,天然具有一定的定价能力,因此可考虑在初期选择小批量备货,以低价快速打开市场、验证产品的市场接受度;等产品得到市场认可后,再推进品牌化布局。这种先验证后转型的路径,既能避免直接做品牌的高投入风险,又能让品牌化转型更贴合市场风格,从而实现“无痛过渡”。

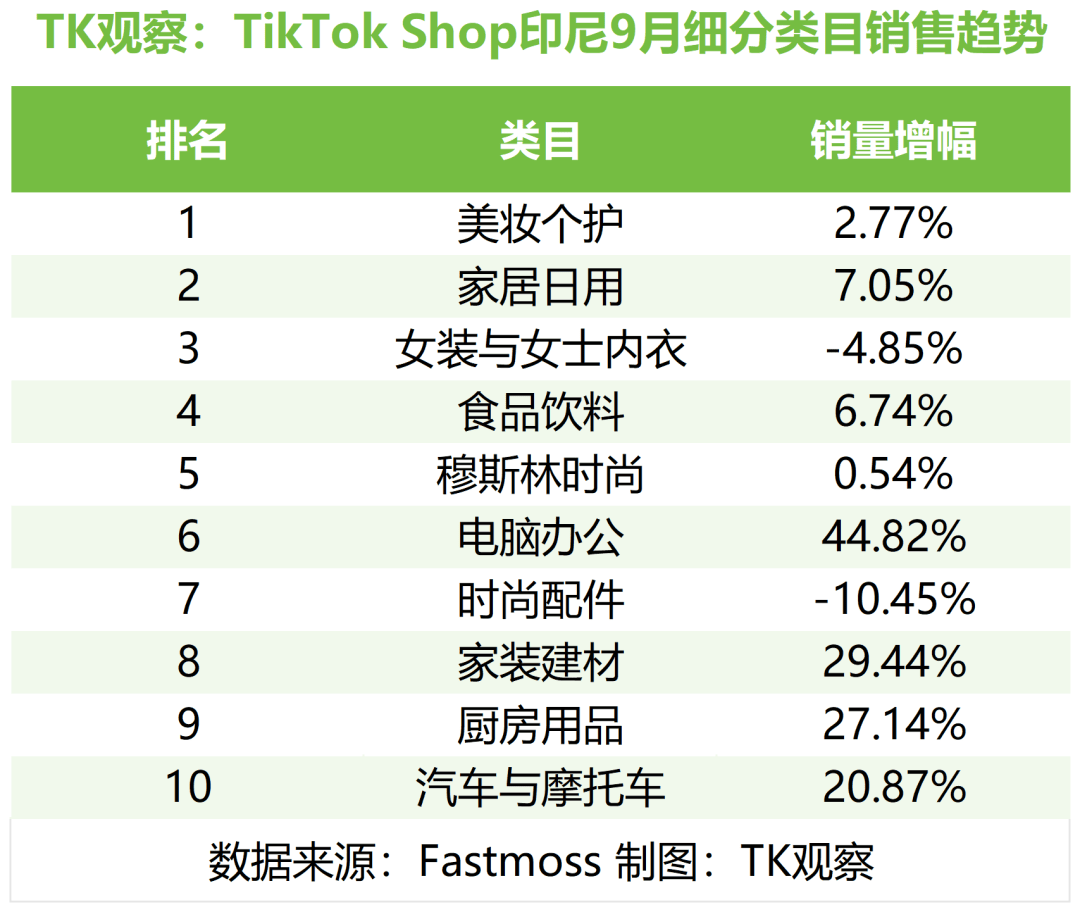

贴合当地市场需求的刚需产品尚有布局机会。TikTok东南亚各细分市场之间存在一定的共性,在此前TikTok9月细分类目趋势数据表明,除美妆个护赛道外,家居日用、电脑办公、厨房用品等贴合当地实际需求的品类仍有一定的发展机会,而植护纸质产品的破圈案例又再一次印证了这一赛道的可行性。刚需产品高频消耗、低决策成本的核心属性,既符合TikTok社交电商的即时转化特性,又符合东南亚消费者对高性价比商品的需要,因此有机会成为国产标品品牌出海的有利切入点。

且以厨房用品品类为例,印尼家庭日均烹饪市场超过2小时,因此对耐用、易清洁的厨房用品有很高的需求。数据显示,9月厨房用品如防烫硅胶铲、保鲜盒等产品短视频种草量环比增长35%,用户复购率达28%,高于全品类20%的平均水平。再例如,植护针对东南亚气候升级的 “湿强型纸巾”(遇水不易破),在泰国、越南市场的复购率均超30%。这些数据都反映了东南亚刚需品类具有需求旺盛,而供给尚未被充分满足的现状,这也为国内标品品牌性卖家提供了市场空白。

品牌化路径并非是欧美等高客单市场的“专属选项”,在TikTok东南亚市场也同样具备可行空间。对于国产品牌而言,TikTok东南亚市场看似是低价竞争,但更深次的逻辑已在悄然发生改变,随着东南亚电商监管趋严、消费者需求升级,TikTok东南亚市场竞争已经有了从“拼价格”转向“拼价值”的矛头。这种转变并不是偶然因素造成的,而是TikTok平台方政策方向转变、用户需求以及市场竞格局等多重因素叠加的结果,在这些因素的驱动下,品牌化路径或许会成为之后竞争的关键。正如植护出海策略显示,以本土化生产供应链作为地基,以适配本土化需求的产品为核心载体,再借助TikTok场景化内容放大品牌影响力,国产品牌还是有机会跳出东南亚低价内卷旋涡,将国内供应链优势转化为品牌溢价。返回搜狐,查看更多